お金の悩みや不安は精神的な健康に強くかかわります。

借金や貧乏な状況は、常に不安に陥り大きな精神的負担がかかります。

老後2000万円問題や終身雇用の破綻、税金の増大など話題になりましたが、これらは誰もがその大きな精神的負担を感じる程の話題です。

不安だから誰もが働いて貯金をし、高い給料を求めます。

「お金の悩みが消えれば、健康に生きられるよ!」という方も多くいらっしゃると思います。

その気持ちはとても分かります。

なので、誰もがお金持ちになれるような話ではないですが、少しでも心の裕福に繋がる内容をお伝えします。

「お金が無くても幸せに思いなさい」なんてことは言いません。無理です。

実際にお金を生む行動を起こす心を養い、その行動でお金の不安を対処できるような話を致します。

そのひとつに株などの投資があります。

ですが、大きなリスクを取らない限り、投資でお金持ちにはなりません。

全財産の貯金が半分になるかもしれないリスクはメンタルに悪影響です。

なので投資は、使わずに貯めておける余剰資金で行いましょう。

それでも、結果が目に見えてきたら自信に繋がりますし、将来の金銭的不安は減少します。

この記事では貯金の必要性を考え、投資を始める上での不安を解消し、実際にどうすればいいかまでをお伝えしたいと思います。(結論は目次を活用ください)

貯金ができない、無駄遣いをやめられない

貯金は何故するのかと言われたら、多くの人は将来や病気などの急な出費に向けた貯蓄と答えると思います。

人によって貯金の理由はありますが、おおむねその通りだと思います。

お金は性格や考え方との関連も強く、お金を散在してしまって貯められない性格があります。

それは、「外向的な性格の人は貧乏になりやすい」というものです。

外向的というのはビッグファイブという性格特性を調べる指標の一つであり、性格の傾向です。

外向的な人は自分の見栄や自己顕示欲にお金を使うことが多いそうです。

以下のサイトではとても簡略化したテストができますので参考にしてみてください。

しかし、この記事を見てる人はミラーボールのある部屋で毎晩パーティーをしたり、街中で外車を乗りまわすような方ではなく、とても向上心のある真面目な方だと思っています。

一般的な貯金のステップは大まかに以下の通りです。これを順番に解説していきます。

- 貯金額の目標と理由を明確にする。

- 収入と支出のバランスを見直す。

- 行動を続ける。

- 目標達成

貯金額の目標と理由を明確にする。

過去に貯金を頑張ってみても思ったより貯まっていなかった、という経験もあるのではないでしょうか。

それは、目標や理由があいまいだったことが原因ではないでしょうか。

お金を貯めるのには目標が必要です。

漠然と貯めようと考えていても支出は減りません。

私たちの行動基準には感情が大きく関わっています。

「快」という感覚を得るためにお金を使っています。

快欲求はとても強いものです。

なので、なんとなくでは行動を抑制できませんし、貯金をするということは多少の労力を伴います。

そのため、目標金額となぜ貯めるのかは必ず心に留めておく必要があります。

収入と支出のバランスを見直す。

一般的に多くの場合は、単に収入と支出のバランスが偏ってるのが原因です。

貯めたいのに毎月の支出が多ければ長い道のりになってしまいます。

水の無いプールにコップで水を入れているようでは大変なのが想像できると思います。

また、人生のライフイベントによって貯金と支出のバランスも変わってきます。

以下はその時期を考慮した貯蓄と収入、支出のバランスをグラフにしたものです。

人生は表の通りではありませんが、参考にはなるでしょう。

貯金をするうえで「いや、でも今より貧相な生活をしたくない。その方が不幸せだ。」という意見もあると思います。

おっしゃる通りです。

「貯金のために食事は一日一食」、「お風呂は3日おき」、「電気は常夜灯のみ」なんて生活していたらお金が貯まる前に心が病んでしまいます。

支出の見直しというのは不要なものを減らすことです。

例えば、スマホは低価格プランに乗り換えたり、税金や保険を見直すなどです。

これらは労力を伴いますが、見直したらそれ以降はお得になるという貯金に欠かせない点になります。

また、食費カットのために栄養状態を崩しても嫌なので極端に考える必要もないです。

しかし、食事以外のおやつは本当に必要なものなのか、見直してみるのもいいでしょう。

そうして、毎月2万円でも貯金出来たら1年で24万円になります。

給料の約1か月分がプラスになります。とても大きなことです。

行動を続ける

貯金は宝くじのようにすぐには成果が出ません。

そのため、見直した行動は続ける必要があります。

人間には環境に適応する能力があります。

最初は少し物足りないなと思っても次の月には慣れてしまうこともよくあります。

そうなった時に、「実は無くてもよかったのか。」と思えたりするものです。

私の場合、スマホを楽天に乗り換えましたが、最初は長年続けた3大キャリアに信用を預けていたので不安でした。

しかし、乗り換えてから数か月。

何も問題はありません。

むしろ、Wi-Fiの通信環境が改善したので良かったと感じています。

「本当にこれでいいのか。」と行動には不安との葛藤が生じます。

さらに、余裕ができた分出費が増え、使ってしまうが人間の性です。

それを和らげる方法は同じような人と関わることです。

例えば、貯金をしようと取り組んでいる人や実際に行動を起こした人と関わるのが不安に立ち向かう気持ちを支えてくれます。

この段階は一番心が揺らぐ時期でもあるので、ぜひ仲間を見つけましょう。

達成

ここまで来てようやく成果を実感できます。

短期間でも目標を達成出来たら次の貯金は今よりも楽に行えると思います。

なので、目指すは数か月~半年でもいいので目標金額に到達することです。

株、投資は怖いもの?不安な理由

「株や投資はギャンブルでしょう。そんな怖いものにお金を使えないよ。」と思う人もいるかもしれません。

投資はギャンブルとは違いますが、元本が保証されていないので人によっては怖いと思うかもしれません。

貯金や投資、ギャンブルなどの投機との違いは以下のようであると言えます。

- 「貯金」:お金を貯める事。

- 「投資」:長期的に将来有望なものに資金を投じる。

- 「投機」:短期的な手続きで利益が出る可能性があるものに資金を投じる。

投資を目的にしている人は投機的な投資をする可能性が高いです。

要するに、お金を得ることが目的の場合、よりリターンを求めてリスクの高い投資を選んでしまうからです。

私たちはお小遣いや仕事で得た給料を銀行口座に蓄えておきます。

お金は通帳やスマホの画面の数字として確認できるでしょう。

しかし、本当に銀行に預けたお金は手元に残っているのでしょうか?

銀行は個人や企業から預かったお金は以下のように使用しています。

- 貸出:預かったお金を必要としている個人や企業へ貸出しています。

- 運用:預かったお金を他の国や企業への活動資金にしたり、株などの投資に回しています。

- 利息:貸し出したお金に利息をつけて取引しています。

このように実際は預けた同じお金が手元にあるとは言えません。

銀行は裏で投資を行っています。

なので、私たちは銀行に預けた時点で投資をしているとも言えます。

万が一、金融恐慌により銀行が倒産しても「預金保険機構」の預金保証制度で1000万までは保証されていると言われています。

「それなら保証がある銀行に預けていた方が安心だよー。」と考えるのも当然です。

しかし、日本銀行の調査では2019年8月の銀行等普通預金の平均金利率は0.001%であり、100万円預けてもその利益や配当金は年に数円程度です。

それならば、より安全な投資をして年0.001%以上のリターンが取れれば預金よりは利益が出ますね。

安全な投資を心がける

「投資を始めたいけどやっぱり怖いよ」と思われるでしょう。無理もありません。

不安や労力は何かを始める時に一番負担がのしかかります。

やってみて先が見えるとやっと不安が解消されるものですから。

なので、より安心して考えられるように実際の方法と照らし合わせながら考えていきましょう。

投資の考え方

先ほどの項では「投資とは長期的に将来有望なものに資金を投じる」と説明しました。

投機との違いは簡単に言うと、「長期的か短期的か」ということです。

その違いは何なのかというとズバリ”安定感”です。

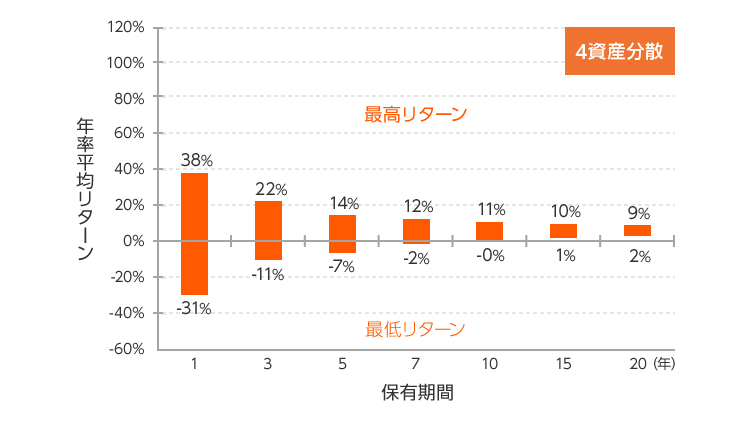

下の図は「分散投資」と「長期保有」を続けた場合です。

期間が長くなるにつれリターンが出て、幅が狭くなってきていますね。

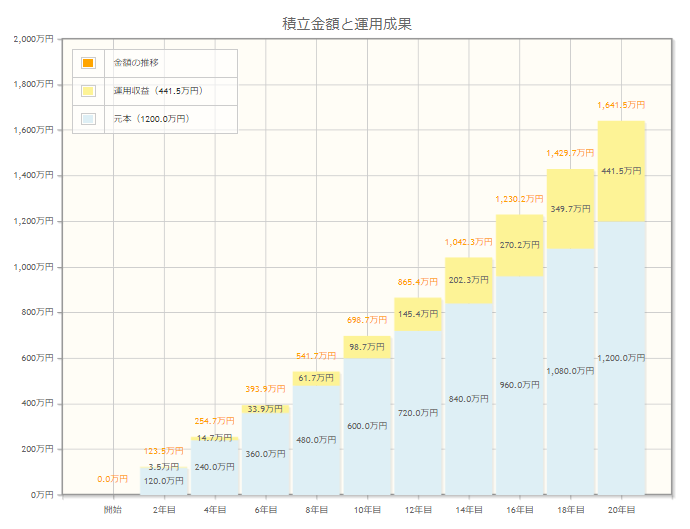

さらに、投資には利息が利息を生む複利の効果があります。

例えば、毎月5万円を20年間積み立てて利益が3%だとしましょう。

すると、以下のようになりました。

20年間を毎月5万円積み立てると1200万円になります。

さらに、3%の利息が付いた分も運用できると441万5千円上乗せになりました。

貯金しただけで約450万円がプラスになったのはとても大きいです。

「毎月5万円なんて貯蓄できないよ」という声も聞こえてきそうです。

確かに大きな金額ですが家計を見直し、家庭を持っていたとしても夫婦で協力すれば不可能ではありません。

投資の考え方は投資スタイルにもよるのでどれが正解とは言えませんが、長期積み立てが一番安定して投資をすることができます。

忘れてはならないのは投資は元本割れのリスクがあり、表は元本や利益を保証するものではありません。

あくまでもシミュレーションです。

分散投資

安全な投資の原則は分散投資です。

ここでは、なるべくラクに安全に投資をする事を考えます。

分散投資とはひとつだけに投資せず、幅広く投資するという事です。

もしも、ひとつだけの投資先が不安定な状況陥ったら資産が危ぶまれ、精神的にも不安定になってしまいます。それでは安全な投資とは言えません。

また、投資は分散投資で行います。

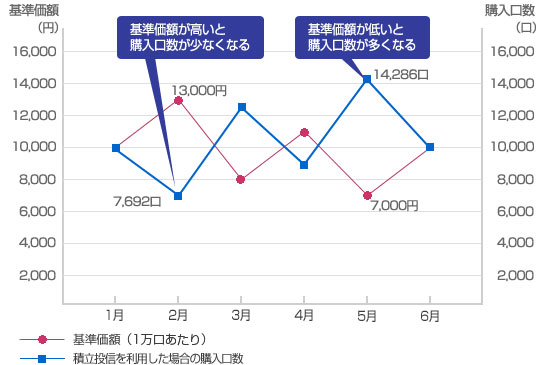

それ方法が「ドルコスト平均法」です。

ドルコスト平均法とは、少額を定期的に積み立てる投資手法を言います。

投資はより安い時に買えた方がお得ですが、未来は誰にも予測できません。

なので、最悪を避けるために一気ではなく、積み立てて投資していくのが安全と言えます。

また、このドルコスト平均法は価格が低いときには多くの口数を、高いときには少ない口数を購入することが可能になるので、平均購入価格を低く抑えられます。

平均的に購入した方が安全でお得という事です。

銘柄選定

実際に投資商品の銘柄を選ぶとしたら何が最適なのか。

それは、考え方によって様々ですが、これまでの内容に合わせた最適解が”投資信託(ファンド)”になります。

全ての投資に言えることですが、投資信託は先の読める投資ではないので、世界の経済が良くなっていくと信じられる人に向いています。

投資信託のメリットには以下があります。

投資先の分散も商品銘柄選びも全てファンドマネージャーが行ってくれるので安心です。

投資信託とは簡単に言うといろんな商品の詰め合わせパックの事を言います。

一つのカゴにいろいろな商品が入って売られているイメージです。

しかし、カゴの中に何が詰められているかは考えなくてはなりません。

株式だけの詰め合わせセット

債権だけの詰め合わせセット

両方を混ぜた詰め合わせセット

株が多いセットの方がリスクは上がっていきますが、ここは各許容範囲に合わせてリスクをとっても問題ないでしょう。

後に述べる非課税制度を使う場合はそのメリットを活かせる株式の方がおすすめです。

また、投資信託には2種類あり、アクティブファンドとインデックスファンドがあります。

アクティブファンド:目標の指数よりも好成績をあげる

インデックスファンド:目標の指数に連動して運用する

アクティブのように好成績を上げようとするほどにリスクも伴っていくのが投資です。

なので、安全を考えたらインデックスファンドが良いでしょう。

つみたてNISAとiDeCo(個人型確定拠出年金)

より安全にお得に投資したい人へのおすすめで積み立てNISAとiDeCoがあります。

非課税になるメリットがあるなら使わない手はありません。

また、積み立てNISAでは金融庁がぼったくりの商品を可能な限り除外してくれているので、比較的安全に商品銘柄を選ぶことができます。

「iDeCo(個人型確定拠出年金)」とは自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。60歳以降に給付金を受け取ることができます。

老齢年金に上乗せできる年金をもう一つ自分で作るという事です。

運用益は非課税で掛金や受取時に全額所得控除される制度です。

ここまで税制優遇されていれば、国が認めた投資とも言えます。

つみたてNISAよりはさらに銘柄が選定されており、投資金額も職業形態によって定められています。

なので、より安全性は高いです。

まとめ

ここまでで結論どうしたらいいかというと以下が最適と言えます。

安全に投資を始めるにあたって選択することは3つです。

1.少額手数料で銘柄豊富な証券口座(おすすめは少額少量から買える「SBI証券」もしくはポイントが付いて外国株豊富な「楽天証券」)で口座を開設

2.iDeCo、つみたてNISAで毎月定額を「インデックスファンド」に積み立てていく

3.商品銘柄は「楽天・全米株式インデックスファンド」、「eMAXIS Slim 全世界株式」、「eMAXIS Slim バランス(8資産均等型)」のどれかです。

以上が「株、投資メンタルの構築と安全な投資の始め方」になります。

この内容は私が投資を始めたころに学んだ内容なので補足が必要な点などあると思います。

そこのところはご了承ください。気になる点をご自身で調べていただくことを推奨します。

また、安全性を重視した内容になっている所もご理解ください。

コメント